手术动力装置

骨科手术机器人由控制系统、视觉系统、机械臂三部分组成,控制系统负责调整手术方案,视觉系统负责实时数据传送并显示操作方案,机械臂负责执行操作并提供反馈。工作流程由术前解剖规划、机械臂注册和截骨、导航定位监测3个步骤协配来辅助完成手术。

骨科手术机器人的发展史是一部创新史,智能化、精准化是骨科手术机器人长久以来的发展目标,随着Cori机器人和天玑R“一机三用”机器人的问世,骨科手术机器人的应用领域和适用范围也在不断拓展。

术中导航技术已成为企业的核心竞争力。从技术上看,我国骨科手术机器人全部采用术前规划和术中导航相结合的方式,大大提升了手术效率和手术的准确性。在术前规划方面,多采用分割算法和3D影像重建,使医生能够清楚地了解患者身体情况进行模拟手术;在术中导航方面,由于患者与影像重建存在实时动态差异,医学图像配准技术成为了术中的核心技术。为了达到更好的定位导航效果,部分品牌在此基础上进行了升级和完善,如美亚光电和嘉健采用的是点云配准算法、和华瑞博采用了主动式配准方法、宽岳采用了空间配准算法。

除升级算法外,众多企业将其他技术与配准技术相融合,进一步提高术中导航的精度和稳定:微创鸿鹄机器人采用了重力补偿算法,精度更高且能消除运动累积误差;天智航全球独创的臂头端360主动示踪功能,使其能够在保障精度的前提下,不需要重复的校验和校准;维卓致远更是将混合现实技术融合到术中导航中来,混合现实全息导航实时看到病人骨的情况,无须术中反复透视。尽管各品牌都已将定位精度控制在0.1毫米的亚毫米级,但其术中导航的核心技术还影响到定位导航的时长和成像的质量,在同样的精度下,技术创新带来更快的导航速度和更高的成像质量,能够有效地降低手术时间、提高手术的安全性。

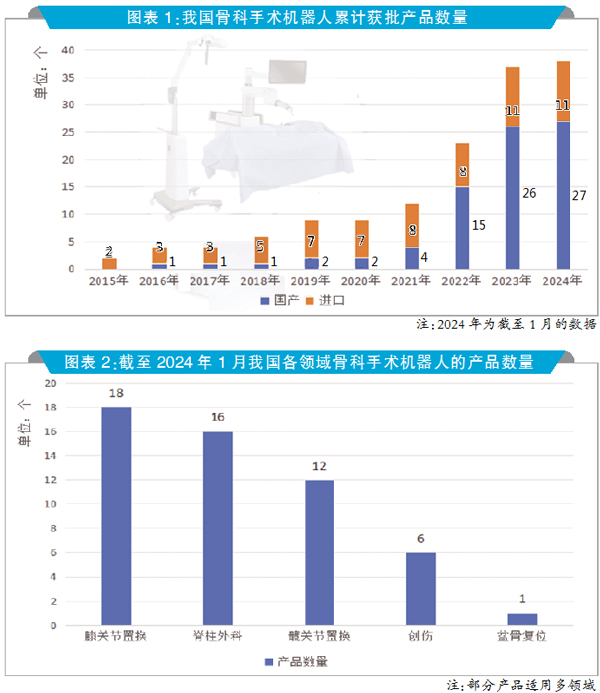

产品注册数量激增,膝关节置换手术机器人竞争最为激烈。自2002年北京积水潭医院田伟团队使用类机器人技术辅助骨科手术研究以来,我国骨科手术机器人已发展20余年,但整体进程较为缓慢,2016年首款国产骨科手术机器人天玑获批上市取得了巨大成功,吸引众多国产企业涌入骨科手术机器人行业。从2022年开始,我国骨科手术机器人产品注册迎来了爆发式增长。截至2024年1月,我国共有38款骨科手术机器人获批(国产品牌27款,进口品牌11款)。仅2023年就有9家企业进入骨科手术机器人领域,获批产品数量多达14个。

我国骨科手术机器人渗透率有望得到快速提升。据Frost&Sullivan统计,2020年我国使用机器人辅助关节置换手术的数量仅为243台,渗透率0.03%,2021年至今脊柱手术机器人(MAZOR、ROSA、GlobusMedical、天玑等)植入量累计在1万~4万例不等,渗透率远低于发达国家。

近年来,国家和各地方政府及主管部门在手术机器人的发展方面出台了很多支持政策。2023年1月,工业和信息化部等十七部门印发《“机器人+”应用行动实施方案》的通知,方案提出“推动人工智能辅助诊断系统、机器人5G远程手术、脑机接口辅助康复系统等新技术新产品加速应用。推动机器人在医院康复、远程医疗、卫生防疫等场景应用”。

2023年3月,国家卫健委发布《大型医用设备配置许可管理目录(2023年)》,与2018版相比,将原有“内窥镜手术器械控制系统(手术机器人)”进一步明确为“腹腔内窥镜手术系统”范围,将首次配置的单台(套)价格在1000万~3000万元的大型医疗器械调整为3000万~5000万元。配置证的调整有利于骨科手术机器人资源的下沉,提高医院配置覆盖率和手术渗透率。

骨科手术机器人应用领域不断拓展,适用范围不断完善。自2016年天智航首款国产骨科手术机器人获批以来,随着骨科手术机器人技术的不断成熟和完善,我国各本土品牌骨科手术机器人的应用领域也不断拓展,逐渐发展至膝关节、髋关节、盆骨复位等领域,各品牌在自有产品的基础上继续扩大适用范围,提高骨科手术的覆盖面。随着天智航第三代骨科手术导航定位系统的适用范围变更,全球首款“一机三用”全骨科手术机器人诞生,医疗机构仅需一台手术机器人即可开展全骨科领域的手术,标志着全球骨科手术机器人进入新的发展阶段。

我国骨科手术机器人市场高速增长,国产品牌开始发力。据医装数胜统计,2023年我国骨科手术机器人市场,国产品牌的销售数量约占51%,其中天智航占据国产品牌的60%。我国国产产品注册数量虽然较多,但多集中在2022年之后上市,尚未完全打开市场。不过,从数据来看,和华瑞博、博士康、鸿鹄、佗道、壹点灵动科技等品牌均已实现零的突破,有望进一步提高市场份额。

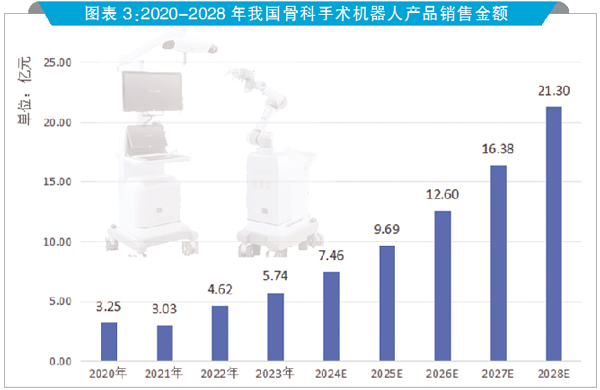

据医装数胜测算,2023年我国骨科手术机器人产品销售金额约5.74亿元,近四年来复合增长率为20.9%。在国家政策大力支持下,我国骨科手术机器人行业取得了巨大进步,十数家企业近30款产品在近两年获批上市。随着疫情平稳转段和5G远程手术的兴起,配置证的政策调整有利于骨科手术机器人资源下沉,我国骨科手术机器人前景广阔,国盛证券曾在2023年展望我国手术机器人未来十年将带来10倍的增长空间。医装数胜预测,我国骨科手术机器人市场销售额五年增长4倍,到2028年将达到21.30亿元。

在“力反馈”等传感技术方面,国产品牌亟待突破。手术机器人除定位和导航外,传感技术——“力反馈”也是手术机器人应用最为关键的技术之一,是智能机器人感知外部信息的窗口,传感器的性能决定着骨科手术机器人对患者创口、骨科、体温等方面的判断。2023年5月美国斯坦福大学最新研究出了一款名为“电子皮肤”的柔性传感器,可以实现高灵敏度的触摸感知和形变测量,目前全球商业化的柔性传感器主要被美国、德国等发达国家垄断。除此之外,骨科手术机器人中的中空伺服电机等其他核心零部件仍需进口,尽管有国产品牌不断探索进步,但较进口品牌仍有一定差距。

2023年9月,微创集团旗下苏州微创畅行机器人有限公司的鸿鹄手术机器人获批,这是国内首个自有知识产权机械臂的骨科手术机器人,其自研机械臂能够更加灵活地适配手术控制系统,极大地缩减了手术时间,提高了手术安全性。鸿鹄手术机器人打破了海外企业对机械臂的垄断,是我国面对手术机器人一系列“卡脖子”问题迈出的重要一步。

患者认可度低,推广难度大,全国医保普及加速中。一方面,尽管国内骨科手术机器人厂商多采用一次性定价,机械臂可重复使用,但对比传统内镜手术,手术的治疗费用仍较高,且关节置换和脊柱外科手术已较为成熟,手术机器人的短期疗效没有明显的提高,患者对长期预后认知不足,付费意愿较低;另一方面,国内骨科手术机器人市场仍处于起步阶段,产品销售集中在三甲医院,目前仅副主任医师及以上才有资格开展骨科机器人手术,骨科手术机器人的研究和推广如何拓维待探讨。

自2017年上海市将腔镜手术机器人列入医保以来,我国手术机器人市场有了巨大的增长。从骨科市场来看,2018年北京市率先将全骨科领域的微创手术纳入医保,2021年广东省以自主定价的方式将全骨科领域微创手术纳入医保。2022年9月湖南省首次以手术机器人的应用价值区分定价,截至2023年底,已有四个省份采取同样的定价策略,意在引导手术机器人回归临床价值和更高的价值创新,同时有利于具备临床价值的手术机器人公司提高产品渗透率和开机率。

随着5G、人工智能等技术的普及,全球骨科手术机器人行业正发生着突飞猛进的改变。我国骨科手术机器人尚处于市场发展初期,整体市场空间巨大,前景广阔,但进入该领域的企业也不断增多,竞争越来越激烈。

如何抓住我国医疗资源下沉的机遇,持续创新,充分发挥人工智能在骨科手术机器人的应用,提高手术的安全性、准确性,成为国产品牌突围的关键保障。

版权所有 (©) 雷竞技入口-雷竞技官网登陆(中国)欧洲杯下注集团 All Rights Reserved.

电话 : +86-23-68692230 传真 : +86-23-63211079

技术支持 : 雷竞技入口