手术动力装置

5月23日,重庆西山科技股份有限公司(股票简称:西山科技股票代码:688576) 启动科创板IPO初步询价。

西山科技成立于1999年,自成立至今,以手术动力装置业务为发展基石,同时积极布局内窥镜系统、能量手术设备等微创外科器械产品。公司手术动力装置产品广泛应用于神经外科、耳鼻喉科、骨科、乳腺外科等多个临床科室,进入全国近千家三甲医院。根据中国医疗器械协会数据,公司手术动力装置在国产品牌中排名第一,在国内同类品牌中品牌知名度和市场份额名列前茅。

公司是国家高新技术企业、国家级专精特新“小巨人”企业,是我国手术动力装置的领军企业之一,是《电动骨组织手术设备》等7项国家医药行业标准的牵头起草人。公司所完成的“十二五”国家科技支撑计划项目“高性能颅脑手术动力装置关键技术研究及产品开发”、国家高技术产业化示范工程项目“颅底与脊柱微创治疗手术动力装置”等多个科技攻关和产业化项目,有力支撑了我国手术动力装置领域的布局和打破进口垄断。

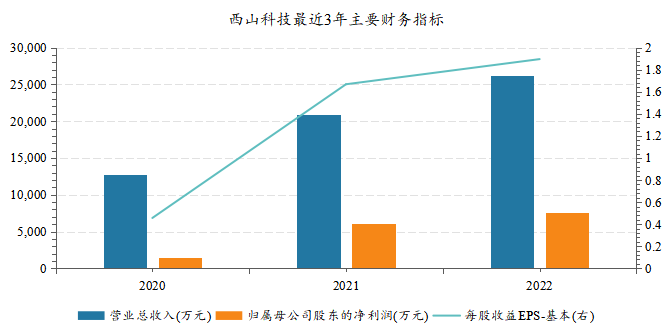

得益于市场需求增加、产品持续研发创新以及市场对公司认知度的提升,2020~2022年,公司3年营业收入复合增长率为43.49%,呈现出强劲的发展动能。2022年,公司实现营业收入2.26亿元,净利润7535.16万元;2023年一季度,公司再创佳绩实现开门红,预计实现营收6300~7300万元,同比增长43.47%~66.24%,扣非净利润1630~2080万元,同比增长46.82%~87.35%。

通过本次科创板IPO,公司拟募集资金6.61亿元,投入“手术动力系统产业化项目”、“研发中心建设项目”、“信息化建设项目”、“营销服务网络升级项目”以及补充流动资金,以实现核心产品产能扩张,提升研发能力,深化国内市场布局,提升智能制造能力,推动公司逐步发展成为具有国际竞争力的微创手术工具整体方案提供者。

手术动力装置是公司的基石业务。2020至2022年,公司主营业务收入分别为1.27亿元、2.09亿元、2.61亿元,其中手术动力装置收入为1.25亿元、2.04亿元、2.55亿元,占各期主营业务收入的比例分别为98.37%、97.83%及97.61%。其他主营业务收入主要包括内窥镜、吻合器及维修服务。

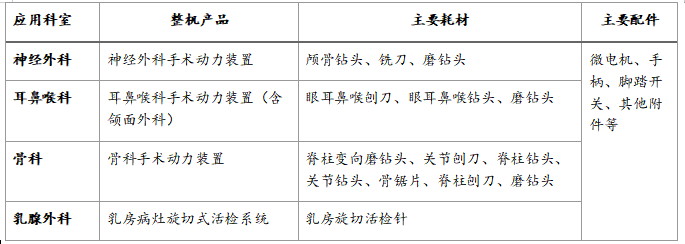

手术动力装置是由网电源或电池为手术刀具(钻、铣、锯、磨、刨等)提供所需机械动力,在外科、骨科手术中对生物体骨组织的切除处理(如:钻孔、铣削、锯切、磨削等)以及在外科、骨科或耳鼻喉科、整容等手术中对生物体骨组织和软组织的刨削、切除等处理的手术设备。公司产品主要应用于神经外科、耳鼻喉科、骨科、如乳腺外科等临床科室的外科手术特别是微创外科手术。

通过“整机+耗材”模式,公司以整机产品筑牢发展底座,以耗材产品实现快速发展。手术动力装置分为整机、耗材以及配件,公司手术动力装置的相关技术和性能,需要通过公司整机和耗材产品共同配合实现,整机与耗材构成缺一不可的有机整体。公司整机产品完成入院装机后,带动耗材产品销售收入逐步提升。公司整机产品使用寿命一般为5年,而耗材主要为一次性使用。其中,相较重复性耗材,一次性耗材更有利于降低患者交叉感染风险、医生手术风险和医院保养负担,在临床中的接受程度越来越高。随着公司手术动力装置整机实现规模装机,报告期内,手术动力装置耗材持续发力,各期销售收入为5467.13万元、1.17亿元、1.69亿元,复合增长率为75.91%。

值得注意的是,近年来,公司加大手术动力装置市场投入力度,尽管在一定程度上导致毛利率和平均销售单价的小幅下调,但推动了营收规模的快速增长。

在整机方面,公司筑牢业务入口。2021年度,为提升产品普及度,加速抢占市场份额,公司下调了骨科脊柱类整机产品的售价;同时推出了单价较低的新型骨科整机产品。伴随二级以下医院需求逐渐释放,公司下调耳鼻喉科整机售价,推动市场下沉。2022年,公司为推动整机产品迅速进入重点医院客户,进一步下调重点医院客户订单销售价格。招股书显示,公司2021年整机销售量同比增长36.03%;而在2022年严峻的外部环境冲击下,整机销售与2022年基本一致。在耗材方面,在进口替代加速、医保控费趋紧,且整机在终端医院存量装机数量平稳增长的背景下,一次性耗材持续放量。招股书显示,公司2021、2022年手术动力装置耗材销售量增幅为97.84%、57.44%,销售收入增幅为114.35%、44.37%。

手术动力装置及配件属于医疗设备,目前国内医疗设备市场处于快速增长期。我国2020 年医疗设备市场规模约为4556 亿元,同比增加26.52%。医用耗材是医疗器械行业中重要的细分领域,据统计,2016 年至2020 年我国医用耗材市场规模从1170 亿元增长到2275 亿元,期间增速达到94.44%。2020 年,医用耗材带量采购已陆续在全国各地落地,具有高附加值、高技术含量的医用耗材相关企业有望受益于带量采购迎来发展良机。

长期以来,我国手术动力装置市场主要被美敦力、史赛克等外资品牌占据,随着国内技术和制造方面的不断追赶,加之进口替代政策的推动,目前已经出现了以西山科技为代表的国产品牌,其产品性能已经能够达到国外同类产品水平,在部分方面甚至实现了创新和超越。

公司在手术动力装置领域具有超过20年研发经验,对标全球第一梯队品牌进行技术布局,拥有较为全面的技术积累,构建了具有自身特色的产品技术路线年,公司研发投入分别为1876.54万元、2808.86万元、2994.49万元,各年研发投入占比达到14.73%、13.45%、11.42%。截至2022年12月31日,公司拥有国内发明专利67项,是我国《电动骨组织手术设备》等7项国家医药行业标准的第一起草单位。

公司主要竞争对手均为知名外资品牌,不仅主要产品性能可以胜任进口替代,同时在研发效率和本土化水平方面兼具优势。招股书显示,公司在一些基础性、理论性较强的技术环节联优联强,对跨界成熟技术进行移植应用,从而快速突破研发瓶颈,并具备较强的工程转化能力,能够在开发新产品时以兼具成本和效率的方式在材料、工艺和结构设计上提供多种选择。与国际品牌产品相对标准化的特点相比,公司能够紧贴国内本土市场需求,以适应各种外科手术术式、病历特征以及医生使用习惯。公司主要产品性能与国外一流品牌已经没有实质性差别,并且在“脊柱磨头刚性弯折高速无极变向传动及万向调节”、“乳房旋切活检针的连续取样调节”等方面实现进一步优化,体现出较强的产品竞争力。

目前,公司产品在神经外科、耳鼻喉科、骨科及乳腺外科等科室的应用处于全国领先水平。是微创手术器械的细分行业龙头。根据中国医疗器械行业协会出具的说明,“西山科技的手术动力装置(含整机、耗材)在国内市场同类品牌中品牌知名度和市场份额名列前茅,在国产品牌中排名第一”。

在终端入院方面,根据复旦大学医院管理研究所《中国医院及专科声誉排行榜》(2020年),公司手术动力装置产品已经进入其综合排名前50名医院中的39家,占比为78%。根据众成数科基于2019年至2021年终端医院公开采购手术动力装置中标情况的统计数据,其中在2019年至2021年,公司传统科室(神经外科、耳鼻喉科、骨科等)的手术动力装置中标数量位居第二,中标数量占比为16.6%,占据领导地位;在乳腺外科领域,公司是国内首家自主研发和生产真空辅助微创乳房旋切式活检装置的企业,在该领域打破了外国企业技术垄断,在2021年终端医院中标数量占比为18.75%,居于行业第三。

随着医学技术的不断发展,外科手术正朝着微创化方向迅猛发展。微创手术利用高精尖的图像系统及微形器械将传统手术操作造成的创伤降低到最小程度。内窥镜的发明打开了微创手术的大门,高清、超高清内窥镜摄像与显示技术的迅速发展使得医生能在可视环境下完成大部分外科手术的操作,促进微创技术在各科室得到广泛的临床实践。新一代3D 内窥镜的应用使内窥镜下的精细解剖、功能保留成为可能。能量外科装备指利用电能或机械能在外科手术中对组织进行切割、凝闭、止血等操作,其中以、射频电波、等离子体为代表的各种新一代能量平台的应用,使内窥镜下各类手术的解剖、游离与止血操作更加游刃有余,实现微创化、损伤小、恢复快不断丰富微创手术解决方案。

根据弗若斯特沙利文数据,2016~2021年我国微创手术渗透率从8.8%提升至14.2%,平均年增长率接近10%,不过,较美国超 80%的微创手术渗透率而言,我国的微创手术市场还大有开拓的空间。根据据灼识咨询数据,2020~2030 年我国微创手术量将由 1320 万台增长至 4130 万台,期间复合增长率为 12.08%;微创手术量的增加带动微创手术及配件市场规模扩大,2021~2025年国内微创手术及配件市场体量将由258.93亿元上升至478亿元,期间复合增长率为16.56%。

公司基于微创手术工具整体方案提供者的战略定位,将内窥镜系统及能量手术设备作为公司未来重点发展的业务领域。目前,公司已经开展了9条研发管线。其中在内窥镜系统产品上,公司成功研发并取得4K内窥镜摄像系统、电子腹腔硬管内窥镜的注册证,硬管鼻窦镜改进、宫腔内硬管窥镜已处于小批量试生产阶段。

在能量手术设备领域,超声切割止血刀系统及一次性无菌超声切割止血刀处于注册检验阶段;等离子手术设备整机(耳鼻喉科/关节)已取证,一次性使用无菌等离子手术电极处于设计阶段;高频手术系统整机及一次性使用双极射频手术刀头已取证,一次性使用双极射频手术刀头的适配性变更处于发补后注册审评阶段;超声骨刀系统整机及一次性无菌超声骨刀已取证,将用于微创脊柱手术、骨科超声治疗等领域,超声吸引刀正处于设计阶段。

公司表示,通过本次科创板IPO完成募投项目建设,一方面将继续保持公司在国内手术动力装置领域的领先地位,同时着手丰富和完善内窥镜系统和能量手术设备产品系列,三大板块协同发展,拓展应用领域,提升品牌知名度,满足全球市场对高品质、专业化、多样化的产品需求,逐步发展成为具有国际竞争力的微创手术工具整体方案提供者。(CIS)

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担

下载“证券时报”官方APP,或关注官方微信公众号,即可随时了解动态,洞察政策信息,把握财富机会。

强制披露来了!涉457家上市公司,65家仍未发布ESG报告,近半为ESG基金重仓股|2023年资本市场ESG发展报告

版权所有 (©) 雷竞技入口-雷竞技官网登陆(中国)欧洲杯下注集团 All Rights Reserved.

电话 : +86-23-68692230 传真 : +86-23-63211079

技术支持 : 雷竞技入口