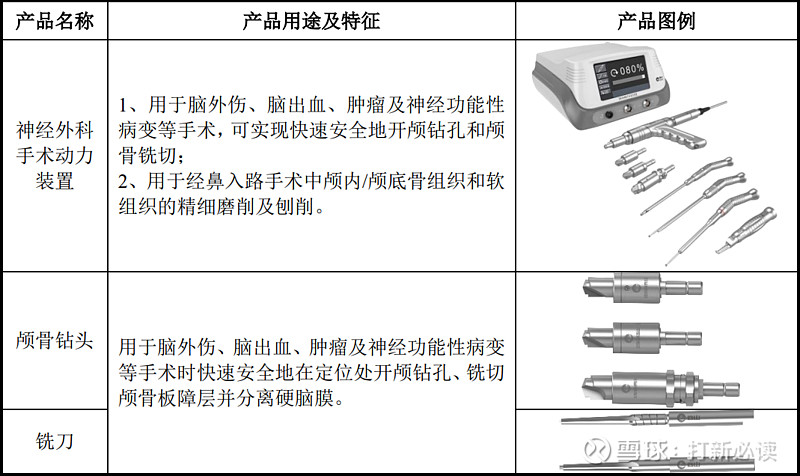

手术动力装置

预测表格说明:为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间。$西山科技(SH688576)$

西山科技(688576):公司专注外科手术医疗器械,特别是微创外科手术医疗器械领域。公司主要从事手术动力装置的研产销,产品覆盖手术动力装置整机、耗材及配件等,广泛应用于神经外科、耳鼻喉科、骨科、乳腺外科等多个临床科室。

根据众成数科基于2019年至2021年终端医院公开采购手术动力装置中标情 况的统计数据,国内手术动力装置市场竞争格局是,在传统科室手术动力装置(神经外科、耳鼻喉科、骨科等),美敦力中标298台,占比17.00%;西山科技中标291台,占比16.60%;史赛克中标119台,占比6.79%;贝朗中标112台,占比6.39%;彼岸中标90台;占比5.13%;其他品牌中标443台,占比25.27%;未公示中标,400台,占比22.82%。西山科技公司在传统科室的手术动力装置中标数量位居第二名, 中标数量占比为 16.60%,占据较强的领导地位。本此拟募资6.63亿元,从产能建设、研发中心建设、信息化建设及营销网络建设等多方面强化竞争力。据披露,各募投项目建成后,公司将新增年产各类手术动力装置整机约953台、手术动力装置耗材138.86万件、手术动力装置配件1.27万件;新增各种研发、实验以及检测等设备93台(套),各类设计开发软件46套。详见下表:

行业公司:除国外几个公司,国内当前西山科技是唯一上市公司,也是唯一具有规模型公司,另外还要天津希翼、贵州梓锐、上海修能,但是这三家公司市占率太低,存在感太差。

公司预计2023年1-6月可实现营业收入1.57亿元至1.72亿元,较上年同期增长41.12%至54.56%;归母净利润预计为5005万元至5505万元;扣非净利润预计为4750万元至5250万元,较上年同期增长39.94%至54.67%。

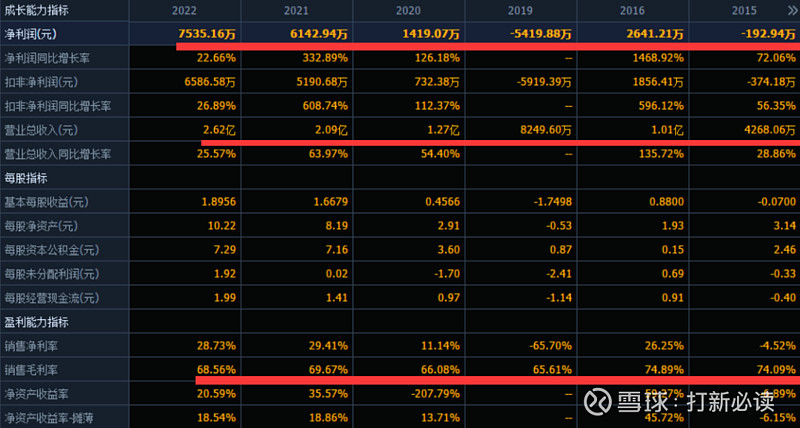

结论:建议申购,后期建议关注。公司作为国内手术动力装置唯一上市公司,打破了国外公司的垄断。公司在传统科室的手术动力装置中标数量位居第二名,2020年推出的乳房病灶旋切式活检系统在2021年亦位列市场前三位,且主要竞争对手均为知名外资品牌,体现出公司较强的研发技术产业化能力。公司2019年至2021年期内,研发投入合计占营收比达19.54%;2021年期末研发人员占比达 15.43%。截至 2021年12月31日,公司拥有境内专利765项(其中发明专利57项)、境外发明专利17项,获得中国专利优秀奖2项、重庆市科技进步一等奖1项。依托遍布全国的营销网络,公司产品已销售至近千家医院。公司一直拥有在68%左右的毛利率,和超过25%的净利率,过去三年营收从1.27亿增长至去年的2.62亿,净利润从0.14亿增长至0.75亿元。数据显示近三年业绩呈现快速增长,今年一季度公司净利润继续高速增长100%,营收增幅超过50%,毛利率69%,净利率增长至35%。且公司预计今年上半年营收增长应该在50%左右,净利润也将超过50%。判断实际净利润业绩将远超预期。公司募集6.63亿,但是实际募集高达18亿,说明市场对盖行业和该公司很期待。同时135元的超高价格是今年第4家过百元的公司。应该引起重视。介于公司产品的市占率和公司呈现出来的增长预期,公司上市后股价上可能有较大的弹性,建议申购,后期建议关注。

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。

这股名字取得不好,日落西山!名字已预示要破发下跌如落日,所以韭菜们要管好自己手,让机构去玩吧!

版权所有 (©) 雷竞技入口-雷竞技官网登陆(中国)欧洲杯下注集团 All Rights Reserved.

电话 : +86-23-68692230 传真 : +86-23-63211079

技术支持 : 雷竞技入口